Kiến thức doanh nghiệp

Đăng ký thuế là gì? Hồ sơ & thủ tục đăng ký MST doanh nghiệp 2024

Là một doanh nghiệp, việc tuân thủ pháp luật thuế là nghĩa vụ và trách nhiệm không thể thiếu. Trong đó, Đăng ký thuế đóng vai trò vô cùng quan trọng, đánh dấu hành trình chính thức gia nhập thị trường và khẳng định vị thế của doanh nghiệp trên thương trường. Hãy cùng HoangLongStamp tìm hiểu đăng ký thuế là gì cũng như hồ sơ & thủ tục đăng ký mã số thuế (MST) doanh nghiệp 2024 qua bài viết dưới đây.

Đăng ký thuế là gì?

Đăng ký thuế là gì? Đăng ký thuế là quá trình mà người nộp thuế kê khai thông tin định danh với cơ quan thuế, bao gồm các thông tin cơ bản để phân biệt với các người nộp thuế khác.

- Đối với cá nhân: Thông tin định danh bao gồm họ tên, tuổi, nghề nghiệp, địa chỉ, và các thông tin cá nhân khác.

- Đối với doanh nghiệp: Thông tin định danh bao gồm tên doanh nghiệp, trụ sở chính, địa chỉ các cơ sở kinh doanh, ngành nghề kinh doanh đăng ký, vốn kinh doanh, người đại diện theo pháp luật, và các thông tin liên quan khác.

Sau khi người nộp thuế hoàn tất thủ tục đăng ký thuế, cơ quan thuế sẽ cấp cho họ một mã số thuế duy nhất. Mã số thuế này là duy nhất cho mỗi người nộp thuế và không thay đổi trong suốt quá trình hoạt động. Đối với doanh nghiệp, mã số thuế đồng thời là mã số đăng ký kinh doanh của doanh nghiệp.

Ngoài ra, mã số thuế còn được sử dụng trong các giao dịch tài chính, khai báo thuế, và các thủ tục hành chính khác, đảm bảo minh bạch và thuận tiện trong quản lý thuế.

Các loại đăng ký thuế

Có những loại đăng ký thuế nào? Theo khoản 4 Điều 30 Luật Quản lý thuế 2019, việc đăng ký thuế bao gồm các loại sau:

- Đăng ký thuế lần đầu: Doanh nghiệp, tổ chức hoặc cá nhân khi bắt đầu hoạt động kinh doanh hoặc có phát sinh nghĩa vụ thuế lần đầu tiên phải thực hiện đăng ký để được cấp mã số thuế.

- Thông báo thay đổi thông tin đăng ký thuế: Khi có sự thay đổi thông tin liên quan đến đăng ký thuế như địa chỉ trụ sở, tên công ty, ngành nghề kinh doanh, người đại diện pháp luật…, người nộp thuế phải thông báo cho cơ quan thuế để cập nhật thông tin.

- Thông báo tạm ngừng hoạt động, kinh doanh: Nếu doanh nghiệp, tổ chức hoặc cá nhân tạm thời ngừng hoạt động kinh doanh, họ phải thông báo cho cơ quan thuế về việc này để tạm thời không phát sinh nghĩa vụ thuế trong khoảng thời gian ngừng hoạt động.

- Chấm dứt hiệu lực mã số thuế: Trong trường hợp doanh nghiệp, tổ chức hoặc cá nhân ngừng hoạt động kinh doanh vĩnh viễn (giải thể, phá sản, chấm dứt hoạt động…), họ phải làm thủ tục để chấm dứt hiệu lực mã số thuế đã được cấp.

- Khôi phục mã số thuế: Nếu doanh nghiệp, tổ chức hoặc cá nhân đã ngừng hoạt động kinh doanh và đã chấm dứt hiệu lực mã số thuế nhưng sau đó tiếp tục hoạt động trở lại, họ có thể làm thủ tục để khôi phục lại mã số thuế đã được cấp trước đó.

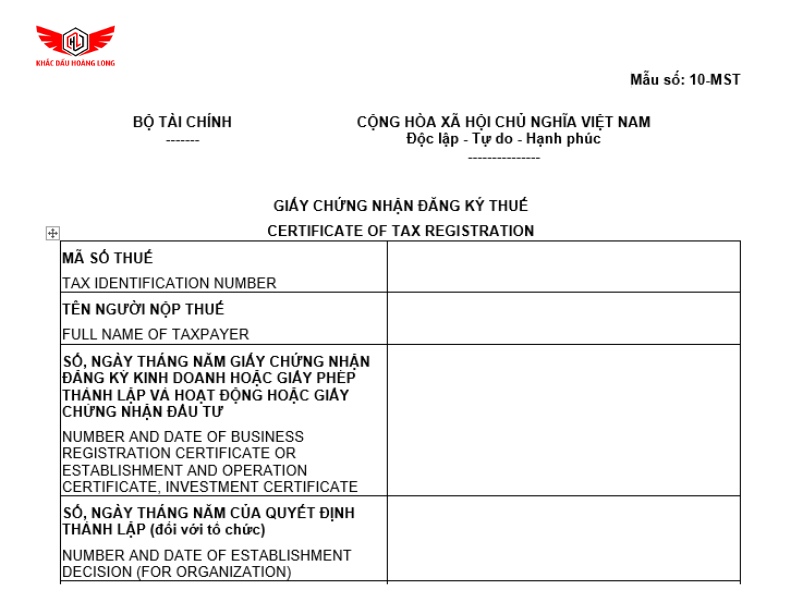

>>> Xem thếm: Giấy chứng nhận đăng ký thuế là gì? Quy định cấp và thông báo MST 2024.

Các đối tượng cần phải đăng ký mã số thuế

Các đối tượng nào cần đăng ký mã số thuế? Theo khoản 5 Điều 3 Luật Quản lý thuế 2019, mã số thuế là một dãy số gồm 10 hoặc 13 chữ số và các ký tự khác do cơ quan thuế cấp, dùng để quản lý thuế cho người nộp thuế. Căn cứ khoản 1 Điều 30 Luật Quản lý thuế 2019, người nộp thuế phải thực hiện đăng ký thuế và được cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Đối tượng đăng ký thuế bao gồm:

- Doanh nghiệp, tổ chức, cá nhân: Thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và các quy định pháp luật liên quan.

- Tổ chức, cá nhân khác: Không thuộc trường hợp đăng ký liên thông thì thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

Hồ sơ đăng ký mã số thuế gồm những gì?

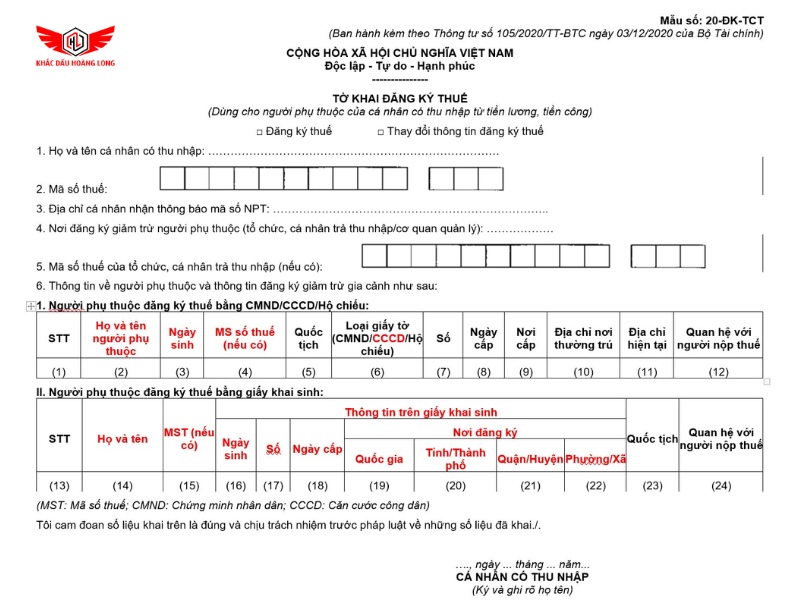

Hồ sơ đăng ký mã số thuế gồm những gì? Theo quy định tại Điều 31 Luật Quản lý thuế 2019, hồ sơ đăng ký thuế lần đầu bao gồm các thành phần sau:

1. Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, hợp tác xã, kinh doanh:

Hồ sơ đăng ký thuế là hồ sơ đăng ký doanh nghiệp, đăng ký hợp tác xã, hoặc đăng ký kinh doanh theo quy định của pháp luật.

2. Người nộp thuế là tổ chức đăng ký thuế trực tiếp với cơ quan thuế:

- Tờ khai đăng ký thuế.

- Bản sao giấy phép thành lập và hoạt động, quyết định thành lập, giấy chứng nhận đăng ký đầu tư hoặc giấy tờ tương đương khác do cơ quan có thẩm quyền cấp phép còn hiệu lực.

- Các giấy tờ khác có liên quan.

3. Người nộp thuế là hộ gia đình, hộ kinh doanh, cá nhân đăng ký thuế trực tiếp với cơ quan thuế:

- Tờ khai đăng ký thuế hoặc tờ khai thuế.

- Bản sao chứng minh nhân dân, thẻ căn cước công dân hoặc hộ chiếu.

- Các giấy tờ khác có liên quan.

Thủ tục đăng ký thuế cho doanh nghiệp mới thành lập

1. Đăng ký thuế kết hợp với đăng ký doanh nghiệp, đăng ký kinh doanh:

Địa điểm nộp hồ sơ: Người nộp thuế nộp hồ sơ tại nơi đăng ký doanh nghiệp, đăng ký kinh doanh theo quy định của pháp luật.

2. Đăng ký thuế trực tiếp với cơ quan thuế:

- Doanh nghiệp, cá nhân, hộ kinh doanh: Nộp hồ sơ tại cơ quan thuế nơi đặt trụ sở chính.

- Hộ gia đình, cá nhân không kinh doanh:

- Nộp hồ sơ tại cơ quan thuế nơi phát sinh thu nhập chịu thuế.

- Nộp hồ sơ tại nơi đăng ký hộ khẩu thường trú, đăng ký tạm trú.

- Nộp hồ sơ tại cơ quan phát sinh nghĩa vụ với ngân sách Nhà nước.

- Doanh nghiệp, cá nhân, hộ kinh doanh có trách nhiệm khấu trừ và nộp thuế thay:

- Nộp hồ sơ tại cơ quan thuế quản lý trực tiếp.

- Cá nhân ủy quyền cho doanh nghiệp, tổ chức chi trả thu nhập đăng ký thuế thay:

- Cá nhân nộp hồ sơ đăng ký thuế thông qua doanh nghiệp, tổ chức chi trả thu nhập.

- Doanh nghiệp, tổ chức chi trả thu nhập tổng hợp và nộp hồ sơ thay cho cá nhân đến cơ quan thuế quản lý trực tiếp.

Các bước thực hiện đăng ký thuế:

- Chuẩn bị hồ sơ đăng ký thuế: Hồ sơ đăng ký thuế bao gồm các giấy tờ cần thiết như tờ khai đăng ký thuế, bản sao giấy phép thành lập, giấy chứng nhận đăng ký doanh nghiệp, và các giấy tờ liên quan khác.

- Nộp hồ sơ: Hồ sơ đăng ký thuế được nộp tại cơ quan thuế có thẩm quyền theo quy định.

- Xác nhận và cấp mã số thuế: Sau khi nhận được hồ sơ hợp lệ, cơ quan thuế sẽ xác nhận và cấp mã số thuế cho doanh nghiệp, cá nhân hoặc hộ kinh doanh.

>>> Xem thếm: Các đăng ký mã số thuế online.

Lưu ý khi thực hiện thủ tục đăng ký thuế:

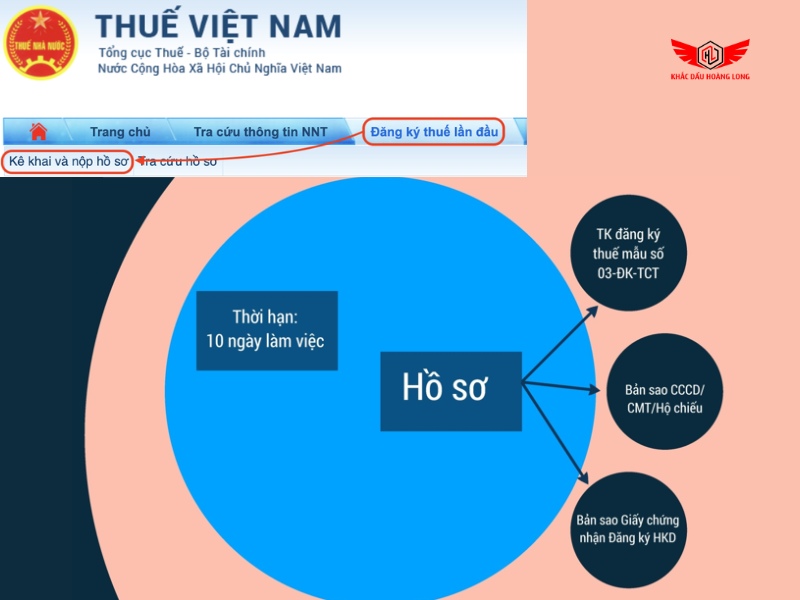

- Thời hạn nộp hồ sơ: Doanh nghiệp và các tổ chức kinh tế phải nộp hồ sơ đăng ký thuế trong thời hạn 10 ngày làm việc kể từ ngày được cấp phép thành lập hoặc ngày bắt đầu hoạt động kinh doanh.

- Cập nhật thông tin: Trong trường hợp có bất kỳ thay đổi nào về thông tin đã đăng ký, người nộp thuế cần thông báo kịp thời cho cơ quan thuế để cập nhật.

Trách nhiệm của người nộp thuế:

- Khấu trừ và nộp thuế: Doanh nghiệp, tổ chức chi trả thu nhập có trách nhiệm khấu trừ và nộp thuế thay cho cá nhân, nhà thầu phụ nước ngoài.

- Bảo quản và sử dụng mã số thuế: Mã số thuế được cấp phải được bảo quản cẩn thận và sử dụng đúng mục đích trong các giao dịch kinh doanh và kê khai thuế.Thời gian thực hiện đăng ký mã số thuế

Cơ quan thẩm quyền tiếp nhận hồ sơ

Doanh nghiệp nộp hồ sơ đăng ký mã số thuế công ty cho địa điểm kinh doanh tại cơ quan thuế có thẩm quyền tại địa phương theo quy định tại khoản 2, điều 8, Thông tư 95/2016/TT-BTC. Các cơ quan này có trách nhiệm cấp mã số thuế cho địa điểm kinh doanh.

Thời gian thực hiện đăng ký mã số thuế

Thời gian thực hiện đăng ký mã số thuế như thế nào? Các tổ chức kinh tế và các tổ chức khác hoạt động trong lĩnh vực kinh doanh sản xuất có nghĩa vụ thực hiện đăng ký thuế trong thời hạn 10 ngày làm việc kể từ:

- Ngày cấp phép thành lập: Hoặc ngày nhận giấy thông báo quyết định thành lập, hoặc giấy phép tương đương do cơ quan có thẩm quyền cấp.

- Ngày ghi trên giấy chứng nhận cấp phép hoạt động: Đối với đơn vị trực thuộc, hoặc giấy thông báo quyết định thành lập, hoặc giấy phép tương đương do cơ quan có thẩm quyền cấp.

- Ngày ghi trên giấy chứng nhận đăng ký kinh doanh: Được cấp bởi nước có chung biên giới đất liền với Việt Nam, phục vụ hoạt động mua, bán, trao đổi hàng hóa tại các chợ ở khu vực biên giới, chợ cửa khẩu, hoặc chợ trong các khu kinh tế cửa khẩu của Việt Nam.

- Ngày bắt đầu hoạt động kinh doanh: Đối với các tổ chức không thuộc diện đăng ký kinh doanh theo quy định của pháp luật.

- Ngày phát sinh trách nhiệm khấu trừ và nộp thuế thay: Cho các nhà thầu, nhà thầu phụ nước ngoài, các tổ chức nộp thay cho cá nhân theo hợp đồng, hoặc văn bản hợp tác kinh doanh.

- Ngày ký hợp đồng nhận thầu: Đối với các đơn vị nhà thầu, nhà thầu phụ nước ngoài kê khai nộp thuế trực tiếp tại cơ quan thuế.

- Ngày ký kết hợp đồng hoặc hiệp định

Thời hạn giải quyết hồ sơ

Thời gian xử lý hồ sơ đăng ký thuế phụ thuộc vào hình thức và nơi nộp hồ sơ:

Đối với hồ sơ đăng ký thuế tại cơ quan thuế bằng giấy:

- Hồ sơ đầy đủ và hợp lệ: Trong vòng 3 ngày làm việc kể từ khi nộp hồ sơ, cơ quan thuế sẽ xử lý và cấp mã số thuế cho người nộp thuế.

- Hồ sơ không hợp lệ: Cơ quan thuế sẽ thông báo cho người nộp thuế ngay trong ngày làm việc nếu nộp trực tiếp tại cơ quan thuế, hoặc trong vòng 2 ngày làm việc nếu nộp hồ sơ qua bưu chính.

Đối với hồ sơ đăng ký thuế qua mạng (điện tử):

Doanh nghiệp cần truy cập vào Cổng thông tin điện tử của Tổng cục Thuế để khai và nộp hồ sơ đăng ký thuế lần đầu.

- Hồ sơ hợp lệ: Chậm nhất 15 phút kể từ khi nhận được hồ sơ đăng ký mã số thuế, cơ quan thuế sẽ gửi thông báo qua email, nêu rõ thời gian và địa điểm trả kết quả, đồng thời yêu cầu người nộp thuế mang hồ sơ giấy đến cơ quan thuế để hoàn tất thủ tục.

- Hồ sơ không hợp lệ: Cơ quan thuế sẽ gửi thông báo không chấp nhận hồ sơ qua Cổng thông tin điện tử của Tổng cục Thuế, yêu cầu người nộp thuế sửa đổi, bổ sung trong vòng 2 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Ở trên là toàn bộ nội dung về đăng ký thuế là gì? Hồ sơ & thủ tục đăng ký MST doanh nghiệp 2024, HoangLongStamp hy vọng qua đó sẽ giúp cho doanh nghiệp hiểu rõ hơn và ứng dụng hiệu quả. Bên cạnh đó, quý doanh nghiệp có nhu cầu khắc con dấu mã số thuế nói riêng hay khắc dấu công ty có thể liên hệ ngay chúng tôi để được hỗ trợ tư vấn và báo giá hoàn toàn miễn phí.